- Martes, 29 de Marzo de 2016 | 22:54Hs. |

- INFORMES

Informe sobre actividad supermercadista e inflación

La consultora Economic Trends S.A. elaboró un documento de difusión para la Cámara de Supermercados y Autoservicios de Córdoba analizando la relación entre la actividad supermercadista y la inflación.

I.- Introducción. Por qué este Documento de Difusión.

La aceleración de la inflación desde noviembre del año pasado ha generado, como tantas otras veces en la historia económica argentina de los últimos 70 años, un intenso debate acerca de las causas de este fenómeno económico complejo y con alto impacto social.

Lamentablemente, como suele ocurrir con frecuencia, los empresarios supermercadistas han quedado en medio de estos debates sobre la inflación, señalados injustamente por distintos actores económicos, políticos y sociales como responsables de los aumentos de precios observados en los últimos meses.

Es por este motivo que la Cámara de Supermercados y Autoservicios de Córdoba solicitó a Economic Trends S.A. la elaboración del presente documento, cuyo propósito es realizar un aporte para un debate serio sobre la inflación, con argumentos fundados, en lugar de planteos teñidos de ideología o de intereses políticos y económicos.

II.- Síntesis

1.- En el contexto de mayor inflación desde noviembre del año pasado, los empresarios supermercadistas han quedado nuevamente en medio de los debates sobre la inflación, señalados injustamente como responsables de los aumentos de precios observados en los últimos meses.

2.- Esto no es nuevo en un país con inflación crónica. En efecto, durante los últimos 70 años la inflación anual en Argentina ha sido prácticamente siempre de dos dígitos o más, incluyendo las hiperinflaciones de 1989 y 1990. En 8 de los últimos 10 años, la inflación fue superior al 20% anual, muy por encima de la inflación en el resto del mundo, incluyendo la mayoría de los países de la región.

3.- A pesar de tanta experiencia inflacionaria, los debates actuales sobre la inflación están plagados de argumentos erróneos, diagnósticos equivocados, propuestas de política económica inconducentes y mucha confusión.

4.- El punto de partida para comprender uno de los fenómenos más complejos de la economía es que la inflación depende de dos conjuntos de factores: los factores que originan la inflación, como las políticas monetarias, fiscales y cambiarias, y los factores que mantienen la inflación, como el proceso circular por el cual salarios suben porque suben los precios y precios suben porque suben los salarios, conocido entre los economistas como inercia inflacionaria, proceso que le da cierta vida propia a la inflación, y que no es generado ni por empresarios ni por sindicatos.

5.- La reducción de la inflación requiere por lo tanto dos conjuntos de políticas económicas: políticas que reduzcan las presiones que generaron la inflación, incluyendo políticas monetarias que reduzcan la emisión de dinero, políticas fiscales que reduzcan el déficit fiscal, políticas cambiarias que limiten el impacto de las subas del tipo de cambio sobre los precios internos; y políticas que reduzcan la inercia inflacionaria, coordinando a un ritmo menor el complejo entramado de miles de decisiones de aumentos de precios y salarios.

6.- Es común que fracasen los planes anti-inflacionarios que descuidan alguno de estos conjuntos de políticas económicas. El plan anti-inflacionario del Ministro Ber Gelbard en 1973/74 logró reducir la inercia inflacionaria mediante un Pacto Social, pero descuidó las políticas monetarias y fiscales; los planes anti-inflacionarios del Ministro Martínez de Hoz desde 1977 a 1981 contuvieron la emisión de dinero primero y el tipo de cambio después, pero descuidaron la coordinación de decisiones de ajustes de precios y salarios; el Plan Austral del Ministro Sourrouille en 1985/86 fue muy exitoso al comienzo, cuando se ocupó de ambos conjuntos de políticas, pero fracasó luego, cuando descuidó las políticas fiscales y monetarias.

7.- Los anteriores son sólo tres ejemplos de planes anti-inflacionarios que fracasaron en la rica historia económica argentina. Pero pueden contribuir a orientar hoy la atención hacia las políticas que verdaderamente pueden lograr reducir la inflación. No sólo las políticas monetarias (reducción de la emisión de dinero) y fiscales (reducción del déficit fiscal y financiación del déficit fiscal remanente mediante colocación de deuda en lugar de emisión de dinero), sino también las políticas que sirvan para coordinar decisiones de empresarios y sindicatos de un modo coherente con aquellas políticas monetarias y fiscales.

8.- La inflación tiene la particularidad de que cuando es elevada, todos ven a alguien aumentando precios voluntariamente sin que ninguno de ellos sea culpable de la inflación. El consumidor ve al comerciante aumentando precios, el comerciante aumenta precios porque recibe aumentos de sus proveedores industriales, los industriales aumentan precios porque aumentan sus costos, entre ellos los salariales, y los sindicatos presionan por aumentos salariales justamente porque ven al comerciante subir los precios, cerrando así un círculo perfecto.

9.- En ese proceso circular, la inflación no es generada ni por comerciantes, ni por industriales ni por sindicatos, sino por las políticas monetarias, fiscales y cambiarias. Y sin embargo es muy fácil que la opinión pública culpe por la inflación a comerciantes e industriales o, incluso, a los sindicatos. La paradoja es que todos ellos forman parte, necesariamente, del proceso inflacionario, pero ninguno de ellos es culpable de la inflación.

10.- Esta complejidad del fenómeno inflacionario es habitualmente aprovechada por cada Gobierno que no logra reducir la inflación para culpar a comerciantes, industriales y sindicatos, que a su vez tienden a culparse entre sí. Es allí donde sistemáticamente, los supermercadistas terminan siendo culpados injustamente por una inflación que no generaron.

11.- Una derivación de esta búsqueda de culpables de la inflación dentro del propio sistema económico es el argumento de que la inflación es generada por grupos económicos concentrados, es decir, empresas que operan en mercados con poca competencia, en contra de la evidencia más elemental que muestra que el mundo está lleno de mercados concentrados y, sin embargo, la inflación ha sido una rareza en gran parte del mundo, especialmente durante los últimos 20 años. Se trata también de un argumento en contra de la teoría económica, que permite comprender por qué la existencia de mercados concentrados explica que los precios sean allí mayores que los que habría en caso de existir mayor competencia, pero no explica por qué los precios suben mes a mes. En términos simples, la existencia de mercados concentrados explica los niveles de precios, pero no sus variaciones. Y la inflación tiene que ver con las variaciones de precios, no con sus niveles.

12.- Si es equivocado el diagnóstico de que la inflación es consecuencia de mercados concentrados, con poca competencia, y de comportamientos monopolísticos, también son equivocadas entonces las propuestas de políticas anti-inflacionarias basadas en medidas para aumentar la competencia o para evitar abusos de posición dominante. Por eso ese tipo de políticas, que obviamente puede beneficiar a consumidores y mejorar el funcionamiento eficiente de los mercados, y por lo tanto debe ser tenido en cuenta, no logra reducir la inflación.

13.- Si bien la inflación elevada favorece las prácticas abusivas de precios, porque hace que los consumidores pierdan valores de referencia, la inflación es un fenómeno que puede producirse aun sin que existan prácticas abusivas. Por ejemplo, si todos los eslabones de una cadena de valor conservan sus márgenes entre precios y costos, de tal modo que, por definición, no existan abusos en ninguno de ellos, la inflación igual puede ser muy alta en un contexto de salarios que suben porque suben precios y precios que suben porque suben salarios. De esta forma, si la inflación es elevada pero no es consecuencia de abusos comerciales, las medidas que pretendan bajar la inflación mediante distintos sistemas para proveer a los consumidores precios de referencia serán ineficaces para bajar la inflación.

14.- En contextos inflacionarios es común, como ocurre actualmente, que la observación de precios en góndola mayores que los precios que recibe el productor sea interpretada como evidencia irrefutable de existencia de abusos causantes de la inflación. Pero un precio en góndola mayor que el precio al productor no necesariamente indica abusos en algún lugar de la cadena de valor, ya que tal diferencia tiene que cubrir todos los costos de transformación y traslado del producto hasta la góndola, incluyendo salarios, cargas sociales, costos de combustibles, energía eléctrica, seguros, costos financieros, impuestos y tasas que se acumulan en cada etapa de producción, entre muchos otros costos.

15.- El diagnóstico equivocado de que la inflación puede ser consecuencia de abusos que generen un precio en góndola mucho mayor que el precio que recibe el productor suele tener muy frecuentemente como consecuencia que el Gobierno de turno advierta públicamente que, en caso de no revertirse tal situación, abrirá importaciones. Se trata de una advertencia que nunca ha funcionado, porque (a) parte de un diagnóstico equivocado sobre las causas de la inflación, (b) puede impactar sólo sobre los precios internos de productos Importables, pero no sobre los precios de los productos exportables, grupo al cual pertenece la mayoría de los productos de canasta básica, (c) aun reduciendo algunos precios, el efecto de una apertura de importaciones es por única vez, mientras que la inflación es un fenómeno dinámico y continuo, (d) es muy difícil que un Gobierno cumpla con la advertencia de abrir importaciones, ya que tal medida aumenta el desempleo en los sectores que compiten con esas importaciones y aumenta la demanda de dólares, generalmente escasos.

16.- En este contexto de tantos argumentos equivocados acerca de las causas de la inflación y de las medidas apropiadas para reducirla, parte de la opinión pública interpreta que la rentabilidad de los supermercados tiene que haber aumentado luego de los aumentos de precios observados durante los últimos meses. Y la realidad es la opuesta. Los precios de venta han aumentado, obviamente, pero también han aumentado los precios de compra y muchos otros costos, incluyendo costos de energía eléctrica e impuestos y tasas. Y la caída de volúmenes vendidos durante los últimos meses reduce la rentabilidad de los supermercados porque aumenta la incidencia de los costos fijos sobre la estructura de costos o, visto desde otro punto de vista, iguales márgenes comerciales con menor rotación de productos dejan menos excedente para cubrir costos fijos, pudiendo generar pérdidas muy grandes. Por eso es riesgosa la actividad supermercadista.

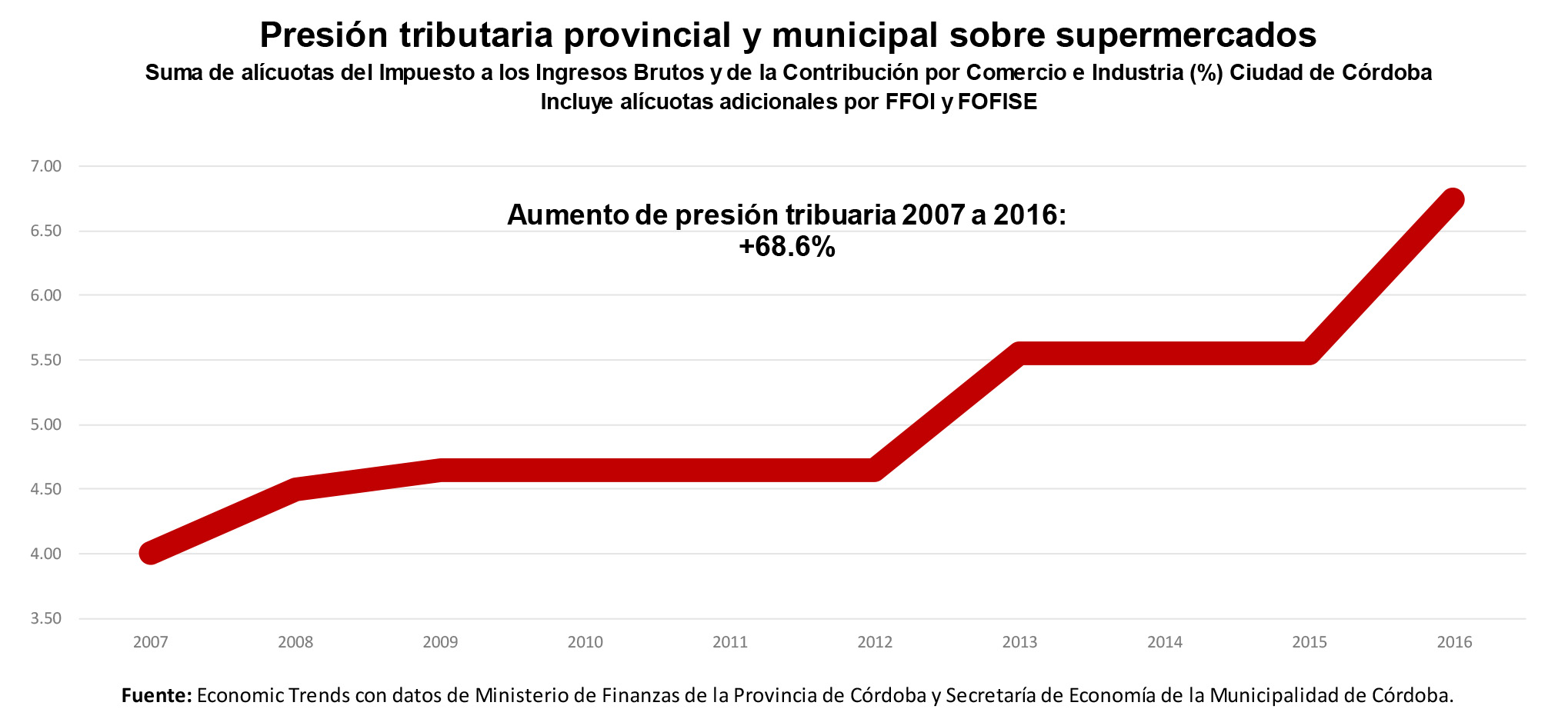

17.- El problema del aumento de costos impositivos no es menor. Es sabido que en los últimos años ha aumentado fuertemente la presión tributaria en los tres niveles de Gobierno: Nacional, provincial y municipal, con el agravante para el sector supermercadista de que los funcionarios públicos suelen creer que la actividad comercial no es una actividad productiva, y que los montos de facturación de los supermercados los convierten en grandes empresas, y por ambos motivos aumentan entonces de una manera desproporcionada la presión tributaria sobre la actividad supermercadista. Esto puede explicar que, sumando las alícuotas del Impuesto a los Ingresos Brutos (provincia de Córdoba) y de la Contribución por Comercio e Industria (ciudad de Córdoba), la presión tributaria sobre el sector supermercadista cordobés se incrementó, sólo por esos dos tributos, casi 70% en los últimos 9 años.

III.- 70 años de alta inflación en Argentina.

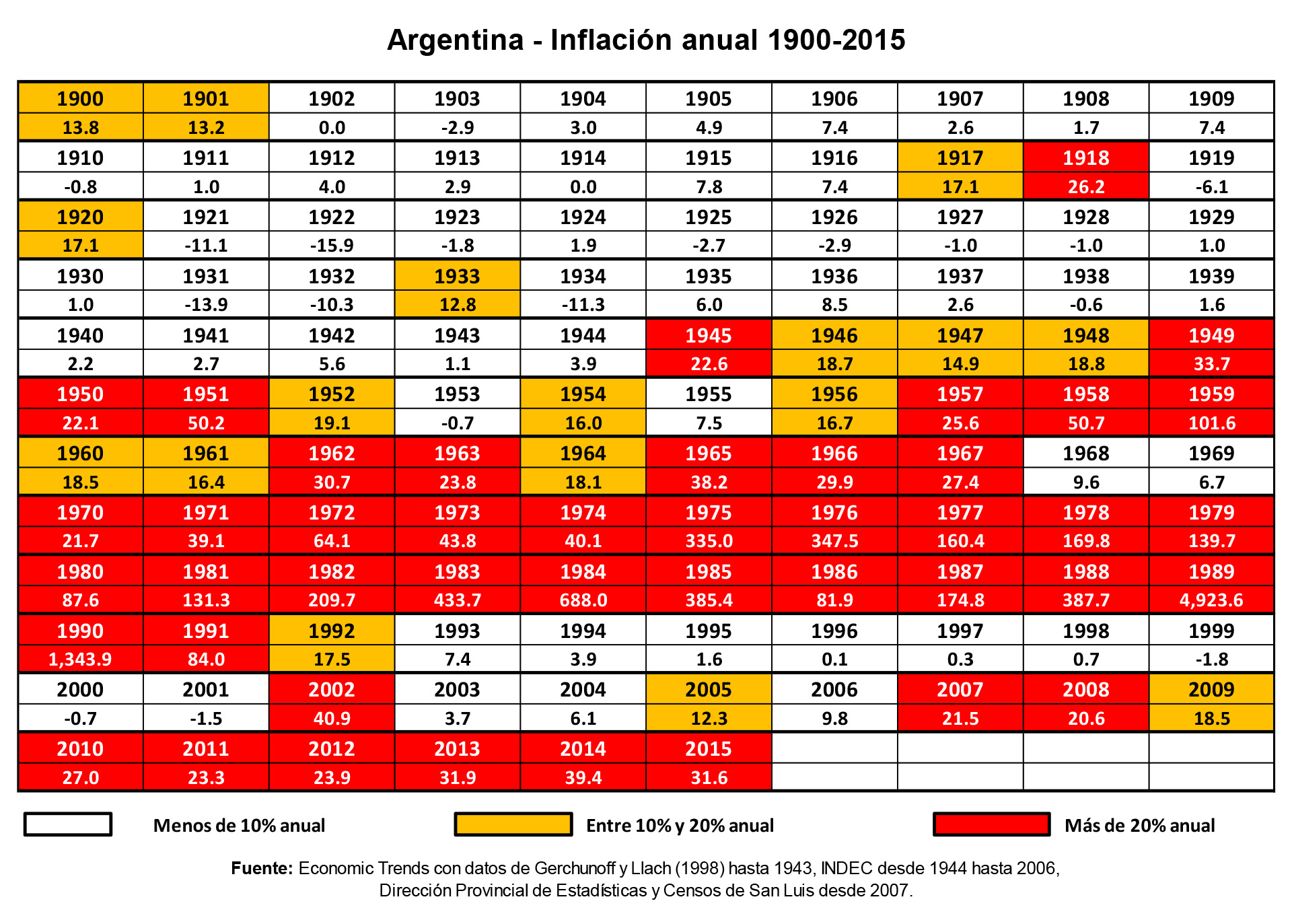

La inflación es una enfermedad económica crónica en Argentina. Durante los últimos 70 años la inflación anual ha sido prácticamente siempre de al menos dos dígitos, con la excepción de la década del ’90 y algunos pocos años sueltos (1953 y 1955, 1968 y 1969, 2003, 2004 y 2006).

La siguiente tabla resume esta historia inflacionaria. Cada celda contiene la inflación anual de cada año desde 1900, con una escala cromática que indica, en blanco, los años con inflación menor al 10% anual; con naranja, los años con inflación entre 10% y 20% anual; con rojo, los años con inflación por encima del 20% anual. Los últimos 70 años están en gran medida pintados de rojo, en especial las décadas del ’70 y del ’80, completamente pintadas de rojo, con inflación siempre superior al 80% anual, incluyendo las hiperinflaciones de 1989 (4,923.6% anual) y 1990 (1,343.9% anual).

Los últimos 70 años están en gran medida pintados de rojo, en especial las décadas del ’70 y del ’80, completamente pintadas de rojo, con inflación siempre superior al 80% anual, incluyendo las hiperinflaciones de 1989 (4,923.6% anual) y 1990 (1,343.9% anual).

También están pintados de rojo 8 de los últimos 10 años, con niveles de inflación por debajo de los registrados durante las décadas del ’70 y ’80, pero muy por encima de la inflación registrada en el resto del mundo, incluyendo la mayoría de los países de la región.

Tantas décadas de muy alta inflación podrían haber generado en la sociedad argentina el aprendizaje suficiente como para una discusión objetiva y fundada.

Y sin embargo los debates actuales sobre la inflación están plagados de argumentos erróneos, diagnósticos equivocados, propuestas de política económica inconducentes y mucha confusión. Contexto en el cual tiende a culparse por la inflación, equivocadamente, a los empresarios supermercadistas.

IV.- Las causas de la inflación.

Cuando la inflación es elevada, como lo ha sido en Argentina durante los últimos 10 años, y como ha ocurrido en gran parte de los últimos 70 años, existen factores que dan origen a la inflación y factores que luego la mantienen elevada.

Los factores que dan origen a la inflación son las políticas económicas , en particular (a) la política monetaria, cuando el Banco Central emite más dinero del que personas y empresas necesitan para realizar sus transacciones habituales; (b) la política fiscal, cuando el Estado gasta mucho más de lo que recauda, generando presión sobre la demanda de bienes, y más todavía cuando requiere asistencia del Banco Central para poder pagar ese exceso de gasto público, potenciándose así el efecto de las políticas fiscal y monetaria; (c) la política cambiaria, cuando el Banco Central decide subir el tipo de cambio, o permite que eso ocurra libremente en el mercado, arrastrando así los precios de los bienes vinculados al comercio exterior.

Es difícil encontrar casos de inflación elevada no precedidos de excesos monetarios, fiscales o cambiarios. Y difícil también encontrar excesos monetarios, fiscales y cambiarios que no hayan generado, tarde o temprano, alta inflación.

Pero una vez que la inflación ya es elevada, comienzan a operar otros factores, distintos de las políticas monetarias, fiscales y cambiarias, que generan un proceso conocido como “inercia inflacionaria”, por el cual salarios suben porque suben los precios y precios suben porque suben los salarios, generando un círculo vicioso que se sostiene incluso aunque tiendan a reducirse las presiones inflacionarias generadas por las políticas monetarias, fiscales y cambiarias. Proceso en el cual tanto empresarios como sindicatos están involucrados, como víctimas del proceso, sin ser ninguno de ellos culpable de la inflación.

Esta inercia inflacionaria le da cierta vida propia a la inflación, y explica por qué la inflación suele resistirse a bajar a pesar de políticas monetarias, fiscales y cambiarias pensadas para reducirla, como la reducción en la emisión de dinero o los ajustes fiscales.

Es, en el fondo, una cuestión de coordinación entre decisiones individuales de ajustes de precios y salarios. Cuando por algún motivo, de manera espontánea, esas decisiones están coordinadas en torno a un porcentaje común, la inflación se estabiliza en ese nivel. Por ejemplo, si empresarios, sindicatos y otros agentes económicos coinciden en creer que la inflación será del 30% anual, todos tratarán de ajustar precios, contratos y salarios a un ritmo del 30% anual, y la inflación seguramente terminará entonces siendo del 30% anual, convalidando las expectativas originales y regenerando el proceso, aun cuando déficit fiscal y emisión de dinero se hayan reducido.

V.- Por qué suelen fracasar los planes anti-inflacionarios.

La mayoría de los planes anti-inflacionarios en Argentina fracasaron (de otro modo no hubiéramos tenido 70 años de inflación crónica).

Esto se debe a que, siendo la inflación un fenómeno generado por las políticas monetarias, fiscales y cambiarias, pero realimentado por el proceso de inercia inflacionaria, la reducción de la inflación requiere políticas pensadas para atacar ambas cuestiones.

Son necesarias políticas monetarias, fiscales y cambiarias que reduzcan las presiones que hayan causado la inflación (la emisión de dinero y/o el déficit fiscal y/o las subas del tipo de cambio) y, al mismo tiempo, políticas que permitan coordinar los procesos de ajustes de precios y salarios a un ritmo más bajo.

El plan anti-inflacionario del Ministro José Ber Gelbard en 1973/74 logró reducir la inercia inflacionaria a través de un Pacto Social que frenó aumentos de precios y salarios durante el segundo semestre del ’73, pero el déficit fiscal y la emisión de dinero siguieron siendo excesivos, culminando el proceso en la crisis del “Rodrizago” de junio 1975. El plan fracasó porque faltó uno de los dos componentes necesarios: políticas monetarias y fiscales más moderadas.

El primer plan anti-inflacionario del Ministro José Alfredo Martínez de Hoz, entre mediados de 1977 y mediados de 1978, se concentró en reducir fuertemente la emisión de dinero, pero la inercia inflacionaria continuó. La inflación no se redujo, y la contracción monetaria generó entonces altas tasas de interés, que hundieron a la economía en recesión. El plan fracasó porque faltó uno de los dos componentes necesarios: la coordinación de los ajustes de precios y salarios.

El segundo plan anti-inflacionario del Ministro Martínez de Hoz, entre diciembre de 1978 y marzo de 1981, se concentró en contener el tipo de cambio, con subas preanunciadas (la famosa Tablita Cambiaria), pero la inercia inflacionaria continuó. La inflación fue entonces mayor que las subas del tipo de cambio, y el atraso cambiario resultante hundió a la economía en recesión. El plan fracasó, nuevamente, porque faltó uno de los dos componentes necesarios: la coordinación de los ajustes de precios y salarios.

El plan Austral del Ministro Juan Vital Sourrouille, entre junio de 1985 y fines de 1986, logró bajar muy rápidamente la inflación, del 30% mensual en junio de 1985 al 6% mensual al mes siguiente, a través de un congelamiento de precios y salarios que redujo fuertemente la inercia inflacionaria, y permitió que se recuperaran los ingresos fiscales, hasta ese momento muy deteriorados por la elevada inflación, reduciendo así el déficit fiscal.

Pero desde mediados de 1986 comenzó a incrementarse nuevamente el déficit fiscal y la emisión de dinero, volviendo entonces las presiones inflacionarias incompatibles con cualquier tipo de congelamiento de precios y salarios. El plan finalmente fracasó, a pesar de su exitoso comienzo, porque terminó faltando uno de los dos componentes necesarios: las políticas monetarias y fiscales moderadas.

El actual plan económico contempla políticas para reducir las presiones inflacionarias, reduciendo la emisión de dinero (como viene haciéndolo el Banco Central) y reduciendo gradualmente el déficit fiscal, financiándolo mientras tanto más con emisión de deuda pública que con emisión de dinero (como fue anunciado por el Ministerio de Hacienda y Finanzas).

Y contempla también políticas para coordinar los procesos de ajustes de precios y salarios, a través de metas oficiales de inflación (20% a 25% para 2016) que sirvan de referencia para empresarios y sindicatos, actuando entonces como elemento coordinador de decisiones de ajustes de precios y salarios.

Siguiendo la experiencia histórica en Argentina, el éxito del plan anti-inflacionario dependerá del modo como se complementen las políticas monetarias, fiscales y cambiarias para reducir las presiones inflacionarias y políticas para coordinar un menor ritmo de ajustes de precios y salarios.

VI.- La tentación de los gobiernos a culpar por la inflación a los comerciantes y empresarios.

Lo anterior implica que la inflación es un fenómeno económico muy complejo. Y es común que cada sucesivo gobierno aproveche esa complejidad para responsabilizar a empresarios y comerciantes, entre ellos a los supermercadistas, por las subas de precios. Ocurrió durante el Gobierno anterior y, lamentablemente, ha estado ocurriendo nuevamente este año, hasta que finalmente tanto el Jefe de Gabinete, como el propio Presidente de la Nación, han reconocido recientemente que el único responsable de la inflación es el Estado, a través de sus políticas económicas, en particular la política fiscal.

En un contexto de alta inflación, se da la paradoja de que en cada eslabón de la cadena de valor de cada sector es posible ver a alguien en otro eslabón de la cadena subiendo los precios, sin que ninguno de ellos sea culpable del fenómeno inflacionario.

En este proceso, los consumidores ven que los comerciantes suben precios voluntariamente; los comerciantes suben precios voluntariamente porque reciben listas de precios con aumentos por parte de las empresas industriales; las empresas industriales suben sus precios voluntariamente porque aumentan sus costos, entre ellos los costos salariales (también los costos de insumos fabricados por otras empresas industriales, y los costos de servicios públicos e impuestos); y los sindicatos presionan por aumentos salariales, justamente porque observan cómo los comerciantes suben voluntariamente sus precios.

De esta forma se cierra un círculo perfecto, en el cual cada uno ve cómo es otro quien sube precios, y sin embargo ninguno dentro de ese círculo generó la inflación que todos padecen.

Esta aparente paradoja se explica porque la economía es un sistema, y los sistemas tienen lo que se denomina “propiedades emergentes”, es decir, propiedades distintas de las propiedades de las unidades que los componen.

Por eso puede darse la paradoja de que ni empresarios ni sindicatos sean culpables de la inflación, y que del funcionamiento de ellos dentro del sistema económico termine surgiendo el fenómeno de la inflación.

Esta complejidad facilita que distintos gobiernos responsabilicen por la inflación a distintos actores del sistema económico, y que muchas personas consideren razonables tales planteos, aunque sean equivocados y confusos.

VII.- Por qué la inflación no es consecuencia de la acción de formadores de precios.

Suele ser muy atractivo, y es muy frecuente, el razonamiento de que (a) si hay inflación, es porque las empresas aumentan los precios, (b) si hay aumentos de precios decididos por las empresas, estos aumentos tienen que ser responsabilidad de empresas con poder de mercado, los denominados “formadores de precios”, (c) por lo tanto la inflación es consecuencia de la existencia de mercados concentrados, como oligopolios o incluso monopolios (es decir, un solo oferente en el mercado).

Pero la teoría económica explica por qué la inflación no es consecuencia de la existencia de mercados concentrados. En el extremo de la concentración, es decir, en presencia de un solo oferente, un monopolio, tiene sentido para el monopolista fijar el precio que más le convenga para obtener el mayor beneficio posible, pero una vez fijado ese precio, ya no tiene sentido modificarlo. A fin de cuentas, si el monopolista eligió el precio que más le convenía, ¿por qué habría entonces de modificarlo? Todo monopolista sabe que subir el precio por encima del nivel óptimo hace caer más los beneficios por menos unidades vendidas de lo que aumenta el beneficio por cobrar un mayor precio por cada unidad.

Si un monopolista sube el precio sistemáticamente todos los meses, es entonces porque sus costos aumentan sistemáticamente cada mes, y eso ocurre sólo cuando ya existe la inflación. En ausencia de inflación, ningún monopolista tiene incentivos a subir sus precios cada mes.

Lo mismo aplica a mercados donde no hay un solo oferente, sino un número mayor, pero lo suficientemente bajo como para que sea posible que, a través de distintos mecanismos, estos pocos oferentes puedan coordinar sus acciones, actuando en conjunto como si fueran un monopolista, cobrando mayores precios, en perjuicio de los consumidores. El resultado sería el mismo: estos comportamientos de abuso de posición dominante pueden explicar precios altos, pero no pueden explicar precios crecientes. Y la inflación no es una cuestión de niveles de precios, sino de variaciones de precios a través del tiempo.

En otras palabras, que un mercado sea concentrado explica por qué los precios son allí mayores de los que existirían en caso de mayor competencia (a fin de cuentas, es la competencia la que obliga a bajar precios hasta el nivel de los costos), pero no explica por qué los precios suben sistemáticamente cada mes.

Y esto explica por qué el mundo está lleno de mercados concentrados, pero no de inflación.

Los mercados concentrados generan problemas económicos, pero no generan inflación.

Y, de cualquier manera, en el sector supermercadista la competencia es elevada.

VIII.- Por qué bajar la inflación no es una cuestión de aumentar la competencia.

Es común que, frente a las dificultades para bajar la inflación a través de distintas políticas económicas, los gobiernos terminen intentando reducirla a través de distintos mecanismos pensados para aumentar la competencia en los mercados o, al menos, para evitar que las empresas aprovechen la falta de suficiente competencia para cobrar precios más elevados, en perjuicio de los consumidores (se suele hablar de evitar “abusos de posición dominante”).

Estas políticas de aumento de la competencia y lucha contra prácticas monopólicas suelen ser ineficaces para reducir la inflación, por lo analizado en el punto anterior: la inflación es un fenómeno dinámico, de aumento sistemático y sostenido en el tiempo del promedio de precios, y no un problema estático, relacionado con el nivel de los precios.

Las empresas en mercados concentrados, sin suficiente competencia, intentan cobrar el precio más conveniente para su rentabilidad, lo que implica un precio mayor al que estarían obligadas a cobrar en caso de suficiente competencia, pero no tienen ningún incentivo a subir los precios todos los meses.

De tal modo que todos los instrumentos que permitan aumentar la competencia en la mayor cantidad posible de mercados, o que impidan prácticas monopólicas o de abuso de posición dominante en los mercados donde tal competencia no sea posible, son beneficiosos para la sociedad, porque benefician a los consumidores y generan una mejor asignación de los recursos (mayor eficiencia económica), pero lamentablemente no sirven para reducir la inflación.

IX.- Por qué los precios de referencia no sirven para bajar la inflación.

Es también frecuente que distintos gobiernos recurran a la difusión de precios de referencia para los consumidores, argumentando que estas medidas permiten bajar la inflación porque “empoderan” a los consumidores. Es decir, brindan a los consumidores la información necesaria para poder comparar precios y hacer más difícil así cualquier tipo de abuso por parte de los comerciantes. Era el argumento del Gobierno anterior al justificar el programa Precios Cuidados, y es el argumento del actual Gobierno al justificar su proyecto de precios on line.

Este tipo de iniciativas para brindar precios de referencia, en caso de ejecutarse adecuadamente, puede beneficiar a los consumidores, facilitándoles la comparación de precios, pero difícilmente contribuya a bajar la inflación, porque evitar eventuales abusos en la fijación de precios no incide sobre los aumentos de precios no provocados por abusos comerciales, sino provocados por el mismo proceso económico de la inflación que, como se analizó al comienzo, no es consecuencia de abusos individuales sino de un proceso macroeconómico impulsado por ciertas políticas económicas.

X.- Por qué la diferencia entre el precio en góndola y el precio al productor no necesariamente indica abusos.

Suelen causar indignación en la opinión pública los datos que muestran, en distintos productos alimenticios, un precio en góndola mucho mayor al precio recibido por el productor.

Por ejemplo, que un litro de leche tenga un precio en góndola tres veces mayor que el precio recibido por el tambero, o que un kilogramo de carne vacuna tenga un precio en góndola tres veces mayor que el precio del kilogramo de ganado en pie.

Esta diferencia entre el precio en góndola y el precio para el productor suele ser interpretada como una señal evidente de abusos en algún punto de la cadena comercial, en particular en el último eslabón, el de los supermercados, y esto a su vez suele ser interpretado como causante de inflación.

Pero la sola constatación de que el precio en góndola es mucho mayor que el precio que recibe el productor no permite inferir la existencia de eventuales abusos en algún lugar de la cadena de valor.

Esto porque tal diferencia tiene que cubrir una serie de costos vinculados a cada actividad necesaria para llevar el producto desde el productor hasta el consumidor.

En cualquiera de estos casos, luego de que el productor entrega su producto, se agregan costos de procesamiento (mano de obra, cargas sociales, aguinaldos, vacaciones, previsiones por despidos, seguros de riesgo de trabajo, energía eléctrica, gas natural, insumos, reposición de maquinarias y equipos, limpieza y mantenimiento de fábrica, costos financieros, impuestos y tasas nacionales, provinciales y municipales, entre muchos otros costos), costos de transporte y distribución (mano de obra, cargas sociales, aguinaldos y vacaciones, previsiones por despidos, seguros de riesgo de trabajo, combustibles, lubricantes, reparación y reposición de camiones, desgaste de cubiertas, seguros de los camiones, peajes, impuestos y tasas nacionales, provinciales y municipales, entre muchos otros costos) y costos de la actividad comercial (empleados del supermercado, cargas sociales, aguinaldos y vacaciones, previsiones por despidos, seguros de riesgo de trabajo, energía eléctrica, limpieza y mantenimiento, seguridad, pérdidas y robos, publicidad, comisiones de tarjetas de crédito, costos financieros, impuestos y tasas nacionales, provinciales y municipales, entre muchos otros costos).

En otras palabras, llevar los alimentos desde el productor hasta la góndola implica una serie muy larga de actividades que generan costos que tienen que ser cubiertos con el precio final. Lo natural es entonces que el precio en góndola pueda ser varias veces mayor al precio que recibe el productor, sin que eso sea evidencia necesaria de abuso en algún eslabón de la cadena.

Por supuesto que tales abusos pueden existir, y eso es posible cuando algún eslabón de la cadena está muy concentrado, es decir, con pocos competidores. Para eso existen distintos mecanismos para aumentar la competencia o al menos impedir abusos por posición dominante.

Pero, como se analizó previamente, eso no tiene nada que ver con el proceso inflacionario, generado por otros factores.

XI.- Por qué la amenaza de apertura de importaciones no sirve para bajar la inflación.

Es frecuente que cada Gobierno, ante las dificultades para dominar la inflación, termine pidiendo reducciones de precios con la advertencia de que, en caso contrario, abrirá importaciones para forzar reducciones de precios. Tales advertencias suelen ser ineficaces.

En primer lugar porque una apertura de importaciones sólo puede afectar a los precios internos de bienes importables que por algún tipo de barrera oficial no estén entrando en suficiente cantidad al país, de tal modo que una decisión oficial de reducir tales barreras permita su ingreso al país, empujando hacia abajo los precios internos de los bienes involucrados.

Eso sólo afectaría a un conjunto reducido de precios, y sería un efecto por única vez, ya que una vez que los precios internos se ajustaron a la nueva situación, ya no hay más reducción de precios. Pero, dado que la inflación es un fenómeno dinámico, continuo, de aumentos de precios, una reducción por única vez de los precios de un pequeño grupo de bienes sólo disminuye transitoriamente la inflación.

Una eventual apertura de importaciones no afectaría a los precios de productos exportables, donde se ubica la mayoría de los alimentos y, por lo tanto, la mayoría de los productos de canasta básica, cuyos precios inciden sobre la inflación. Porque los productos exportables son justamente productos que el país produce a precios competitivos en el mundo, y produce en una cantidad mayor a la demanda interna, de tal manera que el excedente de producción se exporte.

Es absurdo entonces pretender bajar los precios internos de productos exportables a través de importaciones, cuyo precio interno difícilmente pueda ser inferior al precio al que ya estén vendiendo las empresas exportadoras. Importar alimentos al precio internacional (el que hay que pagar en el exterior para comprarlos) implica tener que venderlos en el mercado interno a ese precio multiplicado por el tipo de cambio, exactamente el precio que seguramente ya está cobrándose en el mercado interno, sin posibilidad entonces de bajar precios.

Una apertura indiscriminada de importaciones, en todos aquellos productos para los cuales tal medida pudiera tener efecto, trae aparejado (a) pérdida de empleo en los sectores productivos que compiten con esas importaciones y (b) aumento de la demanda de dólares para pagar las importaciones. Ambos efectos son suficientemente desagradables para cualquier gobierno como para que la amenaza de apertura de importaciones no sea creíble.

XII.- La situación actual del sector supermercadista.

La aceleración de la inflación desde noviembre del año pasado generó una caída del poder adquisitivo de los salarios, de un 8% entre agosto y diciembre de 2015, y de un 4% entre diciembre de 2014 y diciembre de 2015 (en ambos casos considerando salarios en blanco reportados por INDEC y precios reportados por la Dirección de Estadísticas y Censos de la Provincia de San Luis).

Es natural entonces que caiga el consumo, reduciéndose los volúmenes de ventas de supermercados. Si bien todavía no están disponibles los datos de ventas de supermercados elaborados por INDEC, la estadística de ventas minoristas de la Confederación Argentina de la Mediana Empresa (CAME) da cuenta de una caída interanual del 4.5% en las ventas minoristas durante febrero, con una caída del 3.8% en el rubro Alimentos y Bebidas. Información interna de la Cámara de Supermercados y Autoservicios de Córdoba, proveniente de empresas privadas de recopilación datos, dan cuenta de caídas aún mayores.

Mientras parte de la opinión pública puede pensar que luego de los aumentos de precios de los últimos meses los supermercados han incrementado sus ganancias, la realidad es bien diferente, porque han estado aumentando también fuertemente los costos de la actividad, tanto de las mercaderías, como de insumos, impuestos y tarifas de energía, y encima ha estado cayendo el volumen de ventas.

Una caída de los volúmenes vendidos, a igualdad de márgenes comerciales (porcentual de direrencia entre precio de venta al público y costos de compra de los productos), genera una caída en la rentabilidad de los supermercados, porque la menor rotación de productos genera una menor contribución para cubrir los costos fijos.

Tratándose de una actividad de baja rentabilidad como porcentaje del precio final, el impacto negativo de menores volúmenes comerciales sobre la rentabilidad puede ser muy elevado. Eso hace que se trate de una actividad riesgosa.

XIII.- La presión tributaria sobre el sector supermercadista.

Una fuente particular de pérdida de rentabilidad durante los últimos años ha sido el fuerte incremento de la presión tributaria nacional, provincial y municipal.

Sólo en concepto de Impuesto a los Ingresos Brutos (impuesto provincial calculado sobre la facturación total) y de Contribución por Comercio e Industria (tasa municipal calculada sobre la facturación total), la presión tributaria subió de 4% en 2007 a 6.75% en 2016, un aumento del 68.6% en la presión tributaria proveniente sólo de esos dos tributos.

Referencias Bibliográficas:

- Bunge, Mario (2004): Emergencia y Convergencia. Novedad Cualitativa y Unidad del

- Conocimiento. Editorial Gedisa.

- Gerchunoff, Pablo y Lucas Llach (1998): El ciclo de la ilusión y el desencanto. Un siglo de políticas económicas argentinas, Ariel Sociedad Económica.

- Utrera, Gastón (2011): Macroeconomía para No Economistas. Editorial EDICON del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires.

- Utrera, Gastón (2013): La Inflación – Cómo comprender y combatir la enfermedad crónica de la Argentina. Editorial EDICON del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires.